IFRS 18 - תקן דיווח כספי בינלאומי 18 הצגה וגילוי בדוחות כספיים

IFRS 18 - תקן דיווח כספי בינלאומי 18 הצגה וגילוי בדוחות כספיים

מבוא

תקן דיווח כספי בינלאומי 9 מכשירים פיננסיים, תקן דיווח כספי בינלאומי 15 הכנסות מחוזים עם לקוחות, תקן דיווח כספי בינלאומי 16 חכירות ותקן דיווח כספי בינלאומי 17 חוזי ביטוח שינו באופן משמעותי את דרישות ההכרה והמדידה עבור מכשירים פיננסיים, הכנסות, חכירות וחוזי ביטוח בהתאמה. תקן דיווח כספי בינלאומי 18 הצגה וגילוי בדוחות כספיים (IFRS 18) אשר פורסם ב-9 באפריל 2024 על ידי המועצה לתקני חשבונאות בינלאומיים (International Accounting Standards Board (IASB)) צפוי לשנות באופן משמעותי את הדרישות הקיימות היום להצגה של הדוחות הכספיים ולגילוי המתייחס אליהם.

ביולי 2023 השלימה ה-IASB את העבודה על פרויקט דוחות כספיים ראשיים (להלן: "פרויקט ה-PFS"). הפרויקט הסתיים עם פרסום IFRS 18. IFRS 18 מחליף את תקן חשבונאות בינלאומי 1 (IAS 1) הצגת דוחות כספיים וייושם החל מהתקופות השנתיות המתחילות ביום ה-1 בינואר 2027 או לאחר מכן.

בהתאם להוראות IFRS 18 אימוץ מוקדם אפשרי. אולם, בישראל הרשות לניירות ערך צפויה לאפשר אימוץ מוקדם רק בהתייחס לתקופות השנתיות המתחילות החל מיום ה-1 בינואר 2025 והילך (ככל הנראה בכפוף להנחיות וגילויים מתאימים) ולפיכך יש לעקוב אחר הוראותיה בנושא.

ל- IFRS 18צפויה להיות השפעה משמעותית על האופן שבו ישויות תצגנה את הדוחות הכספיים שלהן. ההיבטים אשר צפוי שיושפעו באופן משמעותי מתייחסים לאופן הסיווג של הכנסות והוצאות בדוח רווח או הפסד. בהתאם להוראות IFRS 18 דוח רווח או הפסד יחולק לקטגוריות מוגדרות והתווספה לו הצגה מחייבת של כותרות משנה חדשות. בנוסף הוגדרו כללים לתיוג, קיבוץ ופיצול של מידע בדוחות הכספיים ובביאורים והתווספה דרישה למתן גילוי למידות ביצוע שהוגדרו על ידי ההנהלה (MPMs) במסגרת הדוחות הכספיים (כיום אין דרישה מחייבת בתקינה החשבונאית הבינלאומית לספק מידע כאמור למשקיעים במסגרת הדוחות הכספיים).

יש לציין כי IFRS 18 אומנם מחליף את IAS 1, אך הוא כולל גם סעיפים שהועברו ממנו עם תיקוני מלל קלים (כאשר בנוסף חלק מהוראות IAS 1 שולבו בתוך הוראות תקן חשבונאות בינלאומי 8 (IAS 8) מדיניות חשבונאית, שינויים באומדנים חשבונאיים וטעויות). IFRS 18 כולל בנוסף גם תיקונים לתקני חשבונאות בינלאומיים אחרים, לרבות תיקונים מוגבלים לתקן חשבונאות בינלאומי 7 דוח על תזרימי מזומנים. כמו כן יודגש כי IFRS 18 אינו כולל שינוי בנושאי הכרה ומדידה של פריטים בדוחות הכספיים. מטרתו לשפר את ההשוואתיות בין ישויות ואת האופן בו הן מתקשרות את הביצועים שלהן.

הרקע לפרויקט ה- PFS (Primary Financial Statements)

ה- IASBקיבלה משוב ממשקיעים כי יכולת ההשוואה של דוח רווח או הפסד בין ישויות הופחתה בשל חוסר עקביות באופן הצגת הביצועים הפיננסיים. כך לדוגמה, בהתאם להוראות החשבונאיות הקיימות היום, ישויות אשר עשויות להיות בעלי פעילות דומה ואשר פועלות בענף דומה, עשויות להציג את תוצאות פעילותן באופן שונה. זאת ועוד, חלק מהישויות משתמשות בנוסף במידות ביצוע שהוגדרו על ידי ההנהלה המתייחסות לרווח באופן אשר מפחית גם כן את יכולת ההשוואה. לדוגמה, מהמשוב אשר קיבלה ה-IASB מהמשקיעים עלה כי:

- ישויות רבות מציגות 'רווח תפעולי' בדוח רווח או הפסד, אך המונח של 'רווח תפעולי' שכל ישות מתייחסת אליו עשוי להיות מוגדר אחרת. כמו כן, מכיוון שאין דרישה ב-IAS 1 להציג סיכומי משנה כגון 'רווח תפעולי', ישויות מסוימות עשויות שלא להציג כלל רווח תפעולי.

- ישות אחת עשויה להציג 'רווח תפעולי' כרווח אשר כולל את תוצאות החברות הכלולות המטופלות לפי שיטת השווי המאזני, כאשר אחרות כוללות סכומים אלה מחוץ לרווח התפעולי שלהן. ייתכנו הבדלים נוספים לגבי האופן שבו ישויות מחשבות סיכומי משנה בדוח רווח או הפסד.

- ישויות רשאיות לספק גילויים אודות מידות ביצוע שהוגדרו על ידי ההנהלה מחוץ לדוחות הכספיים (כגון הודעות לעיתונות, דוח דירקטוריון מצגות למשקיעים וכדומה), אשר מוגדרות באופן שונה (לדוגמה, רווח לפני ריבית, מסים, פחת והפחתות (EBITDA), רווח מתואם, רווח ללא סעיפים חד פעמיים וכדומה).

בתגובה לחששות אלה ובכדי להגדיל את יכולת ההשוואה של הביצועים הפיננסיים המוצגים על ידי ישויות, ה-IASB לקח על עצמו את פרויקט ה-PFS אשר מטרתו להחליף את IAS 1 בתקן חדש.

ההוראות ב-IAS 1 אשר שולבו בהוראות IFRS 18 או בהוראות IAS 8

בעוד ש-IFRS 18 מציג שינויים משמעותיים באופן ההצגה של דוחות כספיים, הוא לא תיקן את כל ההיבטים וההוראות של IAS 1. בתחומים רבים, הדרישות וההוראות של IAS 1 שולבו ב-IAS 8 או ב- IFRS 18, ללא שינוי משמעותי. בנוסף, במסגרת התיקונים של IFRS 18 לתקני חשבונאות בינלאומיים אחרים שונה גם שמו של IAS 8 מ: 'מדיניות חשבונאית, שינויים באומדנים חשבונאיים וטעויות' ל: 'בסיס להכנת דוחות כספיים'. המחשה לכך ניתן לראות בתיאור שלהלן:

8 אימץ ללא שינוי את ההוראות אשר מתייחסות לנושאים הבאים מתוך IAS 1:

- החלק המתייחס להצגה נאותה וציות לתקני הדיווח הכספי הבינלאומיים

- העסק החי

- חשבונאות לפי בסיס צבירה

- גילוי לבחירה ויישום של מדיניות חשבונאית

- גילוי לגורמים לחוסר וודאות באומדנים

בנוסף, דרישות הגילוי על מכשירים פיננסיים (בייחוד מכשירים פיננסיים בני מכר שסווגו כהון) הועברו מ-IAS 1 להוראות תקן דיווח כספי בינלאומי 7 מכשירים פיננסיים גילויים.

להלן סיכום של הנושאים ב-IAS 1 אשר שולבו אל תוך הוראות IFRS 18 ללא שינוי משמעותי:

- הדוחות הכספיים הראשיים הנדרשים להיכלל בדוחות הכספיים (כגון, דוחות על המצב הכספי, רווח או הפסד, תזרימי מזומנים וכדומה)

- תדירות הדיווח

- מידע השוואתי

- קיזוז

- רוב דרישות הדוח על המצב הכספי, למעט שהוספה דרישה להציג את המוניטין בנפרד משאר הנכסים הלא מוחשיים

- סיווג נכסים והתחייבויות כשוטפים לעומת לא שוטפים, לרבות התיקון ל-IAS 1 בדבר סיווג התחייבויות כשוטפות או כלא-שוטפות אשר פורסם בינואר 2020 והעדכון לתיקון זה בדבר סיווג התחייבויות כשוטפות או כלא שוטפות והתחייבויות לא שוטפות עם אמות מידה פיננסיות אשר פורסם באוקטובר 2022 (מידע אודות ההשפעות העיקריות של פרסומים אלו הובא בפניכם במסגרת הפרק השני של הניוזלטר לסיכום שנת 2022 (לחצו כאן) וכן במסגרת הפרק הראשון של הניוזלטר לסיכום הרבעון הראשון של שנת 2023 (לחצו כאן). בהקשר זה ראו גם את הפרסום IFRB 2022/07 IASB Issues Amendments to IAS 1 – Non-current Liabilities with Covenants אשר פורסם על ידי רשת BDO)

- רוב הדרישות של הדוח על תזרימי המזומנים (ראו בהקשר זה להלן את השינויים הצפויים בהוראות IAS 7 בעקבות הפרסום של IFRS 18)

- הדרישות של הדוח על הרווח הכולל

- הדרישות של הדוח על השינויים בהון

- גילוי בדבר ניהול ההון.

נושאים אשר במסגרת המעבר מ-IAS 1 ל-IFRS 18 חלו בהם שינויים משמעותיים

הצגת סעיפים מוגדרים וסיכומי משנה בדוח רווח או הפסד

לאחר הסיווג של סעיפי ההכנסות ההוצאות לקטגוריות השונות (ראו בהמשך מאמר זה), IFRS 18 דורש מישויות להציג בדוח רווח או הפסד סעיפים וסיכומי משנה מוגדרים, כאשר עבור חלקן לא תהיה לישויות אפשרות בחירה.

IAS 1 כלל דרישות מוגבלות בנוגע להצגת סעיפים וסיכומי משנה מוגדרים בדוח רווח או הפסד. בהתאם להוראות IAS 1 סעיף 'הכנסות' יוצג כסעיף הראשון בדוח רווח או הפסד. הסעיף 'רווח' יוצג כסעיף האחרון. בעוד שהנחיות מוגבלות בלבד ניתנו לגבי אופן הסיווג של הכנסות והוצאות ולגבי כלל סיכומי המשנה שנדרש להציג.

IFRS 18 מחייב הצגה של שני סיכומי משנה חדשים בדוח רווח או הפסד:

- רווח או הפסד תפעולי: סיכום משנה של כל ההכנסות וההוצאות המסווגות כתפעוליות.

- רווח לפני מימון ולפני ניכוי מסים על הכנסה: סיכום משנה של הרווח או ההפסד התפעולי וכל ההכנסות וההוצאות המסווגות כהשקעה (סיכום משנה זה לא נדרש בישויות בעלות פעילות עסקית עיקרית של נתינת אשראי ללקוחות, כגון חברות שמספקות אשראי, במידה והן בוחרות כמדיניות חשבונאית להציג את כל הוצאות הריבית במסגרת הקטגוריה התפעולית ובמידה והן אינן מחזיקות בישויות כלולות או בישויות בשליטה משותפת אשר מטופלות בשיטת השווי המאזני).

במקרים בהם ישות מציגה סעיפים או סיכומי משנה נוספים (לדוגמה, רווח גולמי, רווח תפעולי לפני פחת והפחתות וכו) על סעיפים או סיכומי משנה אלו לקיים את כל הקריטריונים הבאים:

סיווג הכנסות והוצאות לקטגוריות מוגדרות בדוח רווח או הפסד

הוראות IAS 1 אינן כוללות דרישה לסווג הכנסות והוצאות קטגוריות. על מנת לשפר את העקביות, ולאפשר הצגה עקבית של סעיפים וסיכומי משנה בדוח רווח או הפסד (ראו להלן), IFRS 18 דורש סיווג של סעיפי הכנסות והוצאות לחמש קטגוריות מוגדרות:

IFRS 18 אומנם מכיל את הקטגוריות 'תפעולית', 'השקעה' ו-'מימון' בעת סיווג סעיפי הכנסות והוצאות, אולם אין התאמה מפורשת בין קטגוריות אלה לבין הקטגוריות המקבילות בדוח על תזרימי המזומנים, אשר ערוך בהתאם להוראות 7 IAS. יחד עם זאת, סעיפי הכנסות והוצאות ותזרימי המזומנים הקשורים לסעיפים אלו עשויים להיות מסווגים באופן דומה במקרים רבים.

IFRS 18 מתייחס באופן ספציפי להכנסות והוצאות מגריעה או שינויים בסיווג של פריטים מסוימים כאשר מדובר בישות ללא פעילות עסקית עיקרית מוגדרת. ניתן בהחלט לומר שבחלק מהמקרים הוא קובע כללים ספציפיים לצורך הסיווג כאשר העיקרון שעומד בבסיס הוא שההכנסות וההוצאות בגין שינוי הסיווג או הגריעה יסווגו בהתאם לסיווגם לפני שינוי הסיווג או הגריעה:

בעוד שהמטרה המוצהרת של פרויקט ה-PFS הייתה להגדיל את יכולת ההשוואה של הביצועים הפיננסיים בין ישויות, סיווג ההכנסות וההוצאות לא יהיה זהה עבור כל הישויות. זאת מאחר ו-IFRS 18 דורש מישויות לבחון מהי הפעילות העסקית העיקרית המוגדרת שלהן. לפיכך, כאשר הפעילות העסקית העיקרית של ישות עונה להגדרה של IFRS 18 לפעילות עסקית עיקרית מוגדרת, הישות עשויה להידרש במקרים מסוימים לסווג סעיפי השקעה ו/או מימון לקטגוריית ההכנסות וההוצאות התפעוליות.

לדוגמה, ישות א' היא חברה יצרנית עם עודפי מזומנים המושקעים במניות הנסחרות בבורסה, אולם השקעה בנכסים אלה אינה פעילות עסקית עיקרית מוגדרת עבור ישות א'. ישות ב' היא בנק המחזיק במספר משמעותי של מניות הנסחרות בבורסה, בהן הוא סוחר באופן פעיל כחלק מהפעילות העסקית העיקרית המוגדרת שלו.

ישות א' תסווג הכנסות הנובעות מהשקעותיה במכשירים ההוניים לקטגוריית 'השקעה', ואילו ישות ב' תסווג הכנסה זו ככל הנראה כ'תפעולית' מכיוון שהיא נובעת מהפעילות העסקית העיקרית המוגדרת שלה.

דוגמה לדרישות IFRS 18 לעניין הדרישה לסיכומי הביניים החדשים והחלוקה לקטגוריות

דוגמה לדרישות של IFRS 18 לסיכומי ביניים וחלוקה לקטגוריות מוצגת להלן עבור ישות ללא פעילות עסקית עיקרית מוגדרת (כלומר, ישות אשר כמוגדר ב-IFRS 18 אינה משקיעה בנכסים או מספקת מימון ללקוחות כפעילות עסקית עיקרית מוגדרת):

|

סעיף/סיכום משנה |

סכום ביחידות מטבע (CU) |

סיווג הכנסות והוצאות |

הסבר |

|

הכנסות |

1,000 |

תפעולי |

בהתאם להוראות תקן חשבונאות בינלאומי 2 מלאי על עלות המכר לכלול את הוצאות המלאי |

|

עלות המכר |

(400) |

||

|

רווח גולמי |

600 |

|

IFRS 18 לא מחייב הצגה של 'רווח גולמי', אולם הוא אינו מונע את הצגתו (בכפוף לעמידה בהוראות להצגה של כותרות משנה נוספות). |

|

משכורות והטבות לעובדים

|

(100) |

תפעולי |

|

|

רווח תפעולי |

500 |

|

סיכום משנה חדש (חובה): סיכום של כל ההכנסות וההוצאות המסווגות כתפעוליות. |

|

חלק ברווחי ישויות כלולות (רווחי אקוויטי) |

25 |

השקעה

|

בהתאם ל-IFRS 18, הכנסות או הוצאות הקשורות ליישום שיטת השווי המאזני לעולם לא יסווגו כהכנסות או כהוצאות תפעוליות. בחלק מהישויות דרישה זו עשויה להוות שינוי לעומת אופן ההצגה היום. |

|

רווח לפני מימון ומסים על ההכנסה |

525 |

|

סיכום משנה חדש (חובה): סיכום של רווח תפעולי וסעיפי הכנסה והוצאה אשר סווגו תחת קטגורית 'השקעה'. |

|

הוצאות ריבית על הלוואות מבנקים |

(50) |

מימון

|

הוצאה המסווגת תחת קטגורית 'מימון'.

|

|

רווח לפני ניכוי מסים על ההכנסה ופעילויות שהופסקו |

475 |

|

|

|

מסים על ההכנסה |

(100) |

מסים על ההכנסה |

|

|

רווח מפעילויות נמשכות |

375 |

|

|

|

רווח מפעילויות שהופסקו |

10 |

פעילויות שהופסקו |

סיכום ביניים שנדרש גם היום בהתאם להוראות IAS 1 ו-IFRS 5. |

|

רווח |

385 |

|

סיכום שכבר שנדרש גם היום בהתאם להוראות IAS 1. |

הצגה זו עשויה שלא להיות שונה באופן משמעותי מההצגה הנוכחית של דוח רווח או הפסד בישויות מסוימות. עם זאת, הדוגמה שלעיל הינה דוגמה פשוטה אשר אינה ממחישה מצבים מורכבים יותר ואת היישום של אפשרויות בחירת מדיניות חשבונאית אשר IFRS 18 מאפשר עבור ישויות מסוימות ו/או במצבים מסוימים.

מהם החריגים של פעילות עסקית עיקרית מוגדרת?

הבחינה האם השקעה בנכסים או מתן מימון ללקוחות היא פעילות עסקית עיקרית של הישות היא עניין עובדתי ולא הנחה. ישות משתמשת בשיקול דעתה כדי להעריך אם השקעה בנכסים או מתן מימון ללקוחות היא פעילות עסקית עיקרית והערכה זו תתבסס על ראיות. בין מקורות המידע שישות עשויה להשתמש בהם בבחינה של פעילות עסקית עיקרית מוגדרת ניתן למצוא את ביאור מגזרים, סיכומי משנה שמשמשים במידות ביצוע שהוגדרו על ידי ההנהלה ושימוש בסיכומי משנה מיוחדים (לדוגמה, מרווח מימוני נטו בישויות אשר עיסוקן הוא מתן אשראי).

תרשים זרימה - כיצד נדרש ליישם את החריג לגבי ישויות אשר מספקות מימון ללקוחות כפעילות עסקית עיקרית?

בתרשים הזרימה לעיל, אם סעיף ההכנסה או ההוצאה מתייחס למתן מימון ללקוח, אז הוא מסווג בקטגוריה של הפעילות התפעולית. לדוגמה, הכנסות מהלוואות ללקוחות של תאגיד חוץ בנקאי.

אם ההכנסות וההוצאות אינן נובעות מעסקאות הכרוכות רק בגיוס מימון, אזי ישות צריכה לבחור במדיניות חשבונאית אם לסווג את אותם הסעיפים כפעילות תפעולית או כחלק מהפעילות המימונית. לדוגמה, אם לתאגיד חוץ בנקאי יש הכנסות והוצאות אחרות מהתחייבויות אך הן אינן מתייחסות למתן מימון ללקוחות (למשל הלוואה שנלקחה לשיפוץ המשרד הראשי), אזי לישות יש בחירה חשבונאית לסווג באופן עקבי את כל הפריטים הללו כשייכים לקטגוריית התפעול או לקטגוריית המימון. שימו לב שבחירה זו חייבת להיות עקבית עם הבחירה שנעשתה עבור מזומנים ושווי מזומנים.

יש לציין כי הכנסות ריבית והוצאות ריבית אשר נובעות משינויים בשיעורי הריבית שאינם נובעים מעסקאות הכרוכות רק בגיוס מימון, מסווגים תמיד בקטגוריית המימון.

דוגמה- קבוצת AA הינה קבוצה יצרנית אשר בנוסף מספקת מימון ללקוחותיה כפעילות עסקית עיקרית ואינה משקיעה בנכסים כפעילות עסקית עיקרית. קבוצת AA הגיעה למסקנה כי הצגה בקטגוריה התפעולית של הדוח על רווח או הפסד של חלק מההוצאות המסווגות לפי מאפיין הפעילות והוצאות אחרות המסווגות לפי מהות ההוצאה (ראו הסבר בהמשך בחוזר זה דבר הצגת ההוצאות בדוח רווח או הפסד) מספקת את המידע השימושי ביותר בדבר ההוצאות של הקבוצה. המדיניות החשבונאית של קבוצת AA היא לכלול:

- הכנסות והוצאות מהתחייבויות הנובעות מעסקאות הכרוכות בגיוס הלוואות בלבד, שאינן נוגעות למתן מימון ללקוחות בקטגוריית מימון ; ו-

- הכנסות והוצאות ממזומנים ושווי מזומנים שאינם קשורים למתן מימון ללקוחות בקטגוריית השקעה.

דוח רווח או הפסד של קבוצת AA ייראה כך:

מכיוון שקבוצת AA הגיעה למסקנה שקיימת לה גם פעילות של מתן אשראי ללקוחות כפעילות עסקית עיקרית מוגדרת, הכנסות המימון וההוצאות הנלוות בגין פעילות עסקית עיקרית זו מסווגות בקטגוריה התפעולית ולא בקטגוריות אחרות, כפי ש-IFRS 18 מחייב ללא החריגים של הפעילות העסקית העיקרית שצוינה.

תרשים זרימה - כיצד נדרש ליישם את החריג לגבי ישויות אשר משקיעות בנכסים כפעילות עסקית עיקרית?

ניקח לדוגמה את קבוצת CC שהינה חברה יצרנית אשר גם משקיעה בנכסים פיננסיים המניבים תשואה ובמידה רבה ללא תלות במשאבים האחרים של הקבוצה כפעילות עסקית עיקרית. קבוצת CC אינה מספקת מימון ללקוחות כפעילות עסקית עיקרית.

קבוצה CC הגיעה למסקנה כי הצגה בקטגוריה התפעולית של הדוח על רווח או הפסד של חלק מההוצאות המסווגות לפי מאפיין הפעילות והוצאות אחרות המסווגות לפי מהות ההוצאה מספקת את המידע השימושי ביותר של ההוצאות.

דוח רווח או הפסד של קבוצת CC ייראה כך:

מכיוון שקבוצת CC משקיעה בנכסים פיננסיים כפעילות עסקית עיקרית, ההכנסה מהשקעות אלו מוצגת בקטגוריית התפעולית, ולא בקטגוריית ההשקעות. כמו כן מוצגות בקטגוריה זו גם הוצאות הקשורות באופן ישיר לפעילות העסקית העיקרית כגון הפסדי אשראי או הוצאות ריבית בגין הלוואות שנלקחו לצורך מימון הפעילות העסקית העיקרית.

תרשים זרימה- הכנסות והוצאות ממזומנים ושווי מזומנים בישויות עם פעילות עסקית עיקרית מוגדרת

קיימות דרישות מיוחדות לסיווג הכנסות והוצאות אשר נובעות ממזומנים ושווי מזומנים, במקרים בהם לישות יש פעילות עסקית עיקרית. במקרים בהם לישות אין פעילות עסקית עיקרית מוגדרת, ברירת המחדל היא שפריטי הכנסה והוצאות אלה יסווגו בקטגוריית ההשקעה.

ישות אשר משקיעה בנכסים פיננסיים כפעילות עסקית עיקרית, מחויבת לסווג פריטי הכנסה והוצאה ממזומנים ושווי מזומנים בקטגוריה התפעולית.

אם הישות אינה משקיעה בנכסים פיננסיים כפעילות עסקית עיקרית, אזי השאלה הבאה שיש לתת עליה את הדעת היא האם הגוף מספק מימון ללקוחות כפעילות עסקית עיקרית. אם התשובה היא לא, אז סיווג 'ברירת המחדל' חל וסעיפי ההכנסות וההוצאות יסווגו בקטגוריית ההשקעה.

אם הישות אכן מספקת מימון ללקוחות כפעילות עסקית עיקרית, אזי השאלה הבאה היא האם סעיפי ההכנסות וההוצאות המנויים ב-IFRS 18.54 (הכנסות מהנכסים, מדידה מחדש/גריעה, הוצאות תוספתיות וכו') מתייחסים למתן מימון ללקוחות. אם כן, יש לסווג את ההכנסות וההוצאות הקשורות בקטגוריה התפעולית כך שהן "תואמות" את ההכנסות/הוצאות המימון הקשורות. אם לא, אז לישות יש אפשרות לבחור מדיניות חשבונאית של סיווג בקטגוריה התפעולית או ההשקעה, אך על הישות לבחור את אותה מדיניות חשבונאית שנבחרה עושה עבור פריטי הכנסות והוצאות אשר מתייחסים לעסקאות מימון שאינן קשורות למתן מימון ללקוחות.

פריטים ברווח והפסד עם התייחסות מיוחדת ב- IFRS 18

IFRS 18 כולל בנוסף גם מספר אפשרויות לבחירת מדיניות חשבונאית בנוגע לסיווג של הכנסות והוצאות מסוימות:

- רווחים והפסדים משינויים בשערי חליפין

- רווחים והפסדים מגזרים

- רווחים והפסדים מחוזים היברידיים, הכוללים התחייבות מארחת

הרווחים וההפסדים משינויים בשערי חליפין מסווגים בדוח רווח או הפסד, בדרך כלל, לפי העיקרון של הטפל הולך אחרי העיקר.

לדוגמה כאשר מדובר בישות ללא פעילות עסקית מוגדרת, הפרשי שער מלקוחות יסווגו לקטגוריה תפעולית, הפרשי שער מהתחייבויות פיננסיות יסווגו לקטגוריה מימונית, הפרשי שער מהשקעה במכשירי חוב, מטופלים בעלות מופחתת, בפעילות השקעה והפרשי שער שמשויכים למס לקטגורית מסים על הכנסה.

IFRS 18 קובע כי יש להפעיל שיקול דעת בסיווג הפרשי שער מעסקה שאינה כרוכה בגיוס מימון בלבד. למשל, עסקה לקבלת שירותים במטבע זר עם תנאי אשראי מורחבים. בעסקאות כאמור יש להפעיל שיקול דעת האם לסווג את כל הפרשי השער בשוטפת או במימון שכן הפרשי השער לא יפוצלו. הבחינה עבור כל עסקה בנפרד אולם יש ליישם אותו טיפול חשבונאי עבור עסקאות דומות. במידה וההפרדה במקרים אלה כרוכה בעלות או מאמץ מופרזים הפרשי השער יסווגו בקטגוריה התפעולית.

תרשים זרימה- סיווג של רווחים והפסדים משינויים בשערי החליפין בישויות ללא פעילות עסקית עיקרית מוגדרת:

כאשר מדובר ברווחים והפסדים מנגזרים העיקרון לסיווג טמון בשאלה האם הנגזר משמש לניהול סיכונים מזוהים על ידי הישות:

למעשה, אם הנגזר משמש לניהול סיכונים לא מעניין אם הישות משתמשת בחשבונאות גידור או לא. הסיווג של הרווחים וההפסדים בגין נגזר יסווגו באותה הקטגוריה שאליה סווגו הכנסות והוצאות המושפעות מאותו סיכון, שהישות נכנסה לנגזר לנהל אותו.

למה הכוונה בגילום?

IFRS 18אוסר על הצגה בברוטו (גילום) של רווחים והפסדים בגין מכשירים המיועדים כמכשירי גידור ונגזרים שלא מיועדים כמכשירי גידור. הצגה בברוטו של רווחים והפסדים עשויה לנבוע ממצבים בהם: ישות משתמשת במכשירים פיננסיים אלה כדי לנהל את הסיכונים של:

א. קבוצת פריטים עם פוזיציות סיכון מקזזות ו-

ב. הסיכונים המנוהלים משפיעים על סעיפים ביותר מקטגוריה אחת של דוח על רווח או הפסד.

לדוגמה, ישות יכולה להשתמש בנגזר כדי לנהל את הסיכון נטו של מטבע חוץ בגין הכנסות (מסווגות בקטגוריה תפעולית) והוצאות ריבית (מסווגות בקטגוריית מימון). במקרים כאלה, הפרשי השער על ההכנסות מתקזזים על ידי הפרשי השער על הוצאות הריבית והרווחים או ההפסדים על הנגזר. עם זאת, הישות מסווגת את הפרשי השער בגין ההכנסות בקטגוריה שונה מהפרשי השער בגין הוצאות הריבית. כדי להציג את הרווח או ההפסד על הנגזר בכל קטגוריה, הישות תצטרך להציג בכל קטגוריה רווח או הפסד גדולים יותר מאשר נוצרו בגין הנגזר. IFRS 18 קובע כי במקרה כזה הישות לא תפצל באופן מלאכותי את ההשפעה של הנגזר על ידי הצגה בברוטו אלא במקום זאת יסווג כל הרווח או ההפסד בגין הנגזר בקטגוריה התפעולית.

אם הנגזר קשור לעסקה המתייחסת לגיוס מימון ניתן לראות בתרשים זרימה למעלה כי הסיווג ברווח או הפסד יהיה תלוי בתשובה לשאלה מהי הפעילות העסקית העיקרית של הישות. במידה והנגזר לא קשור לגיוס מימון כאמור, השינויים בגינו יוכרו במסגרת הקטגוריה התפעולית.

כאשר מדובר בחוזים מעורבים (חוזה אשר כולל נגזר משובץ) IFRS 18 מספק כללים איך לטפל בחוזה זה. אם הנגזר המשובץ מופרד מהחוזה המארח בהתאם להוראות IFRS 9 ההכנסות וההוצאות בגינו יסווג בהתאם להוראות לעיל בדבר נגזרים אחרים. ההוצאות וההכנסות בגין החוזה המארח, שהינו התחייבות, יטופלו באופן דומה להכנסות או הוצאות שנובעות מ-

- התחייבויות שנובעות מעסקאות המערבות רק גיוס מימון

- התחייבויות שנובעות מעסקאות שאינן רק גיוס מימון

- התחייבויות הנובעות מחוזי ביטוח

וזאת בהתאם לסיווג ההתחייבות.

אם בהתאם ל- IFRS 9 הנגזר המשובץ לא מופרד מהחוזה המארח, ההכנסות וההוצאות מהחוזה בכללותו יסווגו בהתאם לסיווגו של החוזה בדוחות הכספיים אלא אם מדובר בחוזה שנובע רק מגיוס מימון.

למעשה, אם מדובר בהתחייבות לא פיננסית, אזי רכיב הריבית או השינויים בריבית יסווג לקטגורית המימון והוצאות או הכנסות אחרות לקטגוריה התפעולית.

קיבוץ, פיצול ותיוג מידע

IFRS 18 מרחיב את הדרישות לקיבוץ, פיצול ותיוג של מידע באופן הבא:

|

נושא |

הסבר |

|

עקרונות לקיבוץ ופיצול מידע

|

|

|

שימוש בתווית 'אחר' |

|

|

הצגה וגילוי של הוצאות המסווגות כתפעוליות

|

|

דוח תזרים מזומנים: תזרימי מזומנים מפעילות שוטפת וסיווג תזרימי ריבית ודיבידנד

IFRS 18 אומנם מחליף את IAS 1, אך הוא כולל בנוסף תיקונים לתקני חשבונאות בינלאומיים נוספים, לרבות תיקונים מוגבלים ל- IAS 7 , לתקן חשבונאות בינלאומי 33 רווח למניה, בעיקר במתן אפשרות לגילוי על רווח למניה בגין מידות ביצוע שהוגדרו על ידי ההנהלה (MPM), ל- IAS 8, בעיקר הוראות שהועברו אליו מ- IAS 1 ותיקונים לתקנים נוספים.

להלן השוואה של הדרישות הנוכחיות ב-IAS 7 ביחס לדרישות המתוקנות בנוסחם לאור פרסום IFRS 18:

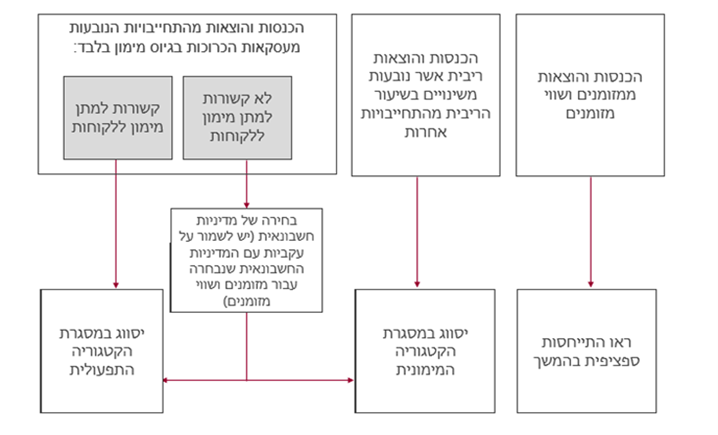

תקבולי ריבית ודיבידנד ותשלומי ריבית יסווגו בדרך כלל בפעילויות השקעה ובפעילות מימון, בהתאמה, מפורט לעיל. אולם, חריגים יחולו עבור ישויות בעלות פעילות עסקית עיקרית מוגדרת כמוגדר ב-IFRS 18.

עבור ישויות המספקות מימון ללקוחות כפעילות עסקית עיקרית מוגדרת (כגון נותן אשראי חוץ בנקאי או בנק שמיישם IFRS) או עבור ישויות אשר משקיעות במהלך הפעילות העסקית העיקרית המוגדרת שלהן בנכסים המניבים תשואה בנפרד ובמידה רבה ללא תלות במשאבים אחרים המוחזקים על ידי הישות (כגון חברות ביטוח, חברות נדל"ן להשקעה וישויות השקעה), הכנסות מריבית ודיבידנד והוצאות ריבית עשויות להיות מסווגות לקטגוריות שונות בדוח רווח או הפסד. עבור גופים אלה, יש לסווג תקבולי ריבית ודיבידנד ותשלומי ריבית בדוח רווח או הפסד ובדוח על תזרימי המזומנים כדלקמן:

מתן גילוי למידות ביצוע שהוגדרו על ידי ההנהלה במסגרת הדוחות הכספיים

ישויות עשויות לספק גילויים אודות מידות ביצוע שהוגדרו על ידי ההנהלה (MPMs/מידות) מחוץ לדוחות הכספיים כדי לתקשר את השקפת ההנהלה לגבי הביצועים הפיננסיים של הישות. מידות אלה מבוססות לעתים קרובות על הרווח או הפסד או על סיכומי משנה בדוח רווח או הפסד הערוך בהתאם לתקני חשבונאות בינלאומיים, עם התאמות שבוצעו. לדוגמה:

- רווח לפני ריבית, מסים, פחת והפחתות(EBITDA) ;

- רווח 'מתואם' (לדוגמה, רווח ללא ירידת ערך מוניטין, תשלום מבוסס מניות וכדומה); או

- רווח תפעולי ללא השפעות של סעיפים חד פעמיים (לדוגמה, רווח תפעולי ללא השפעת אסון טבע).

מידות אלה עשויות להיכלל בהודעות לעיתונות, דוח הדירקטוריון וכדומה. IFRS 18 מציג דרישות לפיהן מידות ביצוע שהוגדרו על ידי ההנהלה ייכללו בדוחות הכספיים מלווים בגילויים מתאימים.

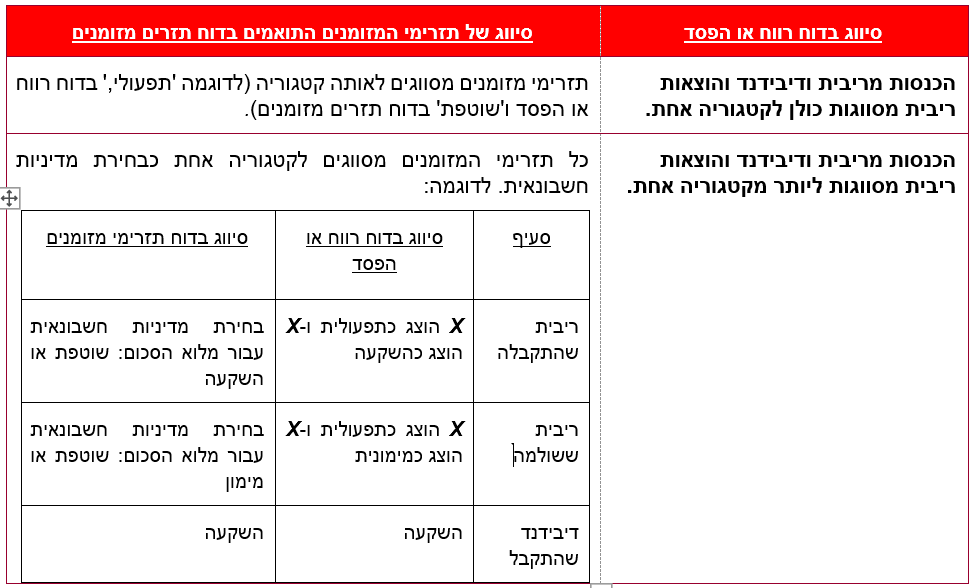

אילו מידות ביצוע שהוגדרו על ידי ההנהלה (MPMs) כפופות לדרישות גילוי בדוחות הכספיים?

דרישות הגילוי של IFRS 18 חלות לגבי מידות ביצוע שהוגדרו על ידי ההנהלה אשר:

- משמשות בתקשורת ציבורית מחוץ לדוחות כספיים (בכפוף לאמור להלן); וכן,

- משמשות כדי לתקשר למשתמשי הדוחות הכספיים את השקפת ההנהלה לגבי הביצועים הפיננסיים של הישות בכללותה; וכן,

- לא נכללות ברשימת החריגים המוגדרים ב-IFRS 18 ולא נדרשים באופן ספציפי בתקני חשבונאות בינלאומיים אחרים.

IFRS 18 מחריג צורות מסוימות של תקשורת ציבורית (לדוגמה פוסטים במדיה חברתית, תקשורת בעל פה וכדומה). לפיכך, לא כל תקשורת ציבורית עשויה להיכנס לתחולת הוראות הגילוי של IFRS 18. בנוסף, אם ישות אינה מבצעת תקשורת ציבורית שכזו, הכוללת פרסום של מידות, היא לא כפופה לדרישות הגילוי החדשות (רלוונטי לחברות פרטיות רבות).

מידות ביצוע שהוגדרו על ידי ההנהלה נכללות בדרישות הגילוי של IFRS 18 רק אם הן מתקשרות את הביצועים הפיננסיים של הישות בכללותה והן אינן נכללות ברשימת החריגים לדרישות הגילוי המפורטת ב-IFRS 18. כלומר, מדדים המבוססים על הדוח על המצב הכספי (למשל יחס שוטף מתואם) או על דוח תזרים מזומנים (למשל תזרים מזומנים מותאם מפעילות שוטפת), לא נכללים בדרישות הגילוי של IFRS 18.

* ההנחה היא כי סכום משנה של הכנסות והוצאות המשמשות בתקשורת ציבורית מעביר את השקפת ההנהלה; ישות אינה נדרשת לשקול האם להפריך את ההנחה.

ככלל, IFRS 18 החריג מתחולת דרישות הגילוי לעיל, בין היתר, גם מספר סיכומי משנה מוגדרים, כגון רווח או הפסד גולמי, רווח תפעולי לפני פחת הפחתות וירידות ערך שבתחולת IAS 36, רווח או הפסד לפני ניכוי מסים על הכנסה, רווח או הפסד מפעילות נמשכת, רווח או הפסד תפעולי בתוספת רווח או הפסד מהשקעות המטפלות לפי שיטת השווי המאזני וסיכומי משנה דומים.

מהן דרישות הגילוי עבור MPMs שבתחולת IFRS 18?

עבור MPMs שבתחולת IFRS 18, ישויות יידרשו לתת גילוי בביאור יחיד בדוחות הכספיים למידע הבא:

- הצהרה שה-MPM מספק את השקפת ההנהלה על כל היבט של הביצועים הפיננסיים של הישות ואינו בהכרח בר השוואה ל-MPMs של ישויות אחרות

- תיאור ההיבט של הביצועים הפיננסיים שמתוקשר לציבור, לרבות אופן חישובו ומדוע ההנהלה מאמינה שה-MPM מספק מידע שימושי על הביצועים הפיננסיים של הישות

- התאמה לסכום המשנה הדומה ביותר שמצוין ב- IFRS 18 או בתקן חשבונאות בינלאומי אחר (לדוגמה, התאמת 'רווח תפעולי מתואם' ל- 'רווח תפעולי' כהגדרתו ב- IFRS 18יחד עם הסבר לגבי ההתאמות)

- הגדרת ההשפעה של זכויות שאינן מקנות שליטה ושל מסים על הכנסה על כל פריט מותאם (באמצעות חישוב: שיעור המס הסטטוטורי/הקצאה פרו-ראטה סבירה של מסים שוטפים ונדחים, או כל שיטה אחרת שתשיג הקצאה ראויה יותר בנסיבות העניין) לרבות גילוי לאופן בו נקבעה ההשפעה של מסים על הכנסה.

הכללת מידות ביצוע שהוגדרו על ידי ההנהלה בדוחות הכספיים מהווה שינוי משמעותי עבור ישויות רבות, שכן הגילויים לגבי מידות אלו ניתנו עד כה מחוץ לדוחות הכספיים. דרישות גילוי אלה גם דורשות מרואי החשבון המבקרים להיות מודעים לתקשורת הציבורית של הישויות, מה שעשוי לעורר את הדרישה לכלול גילוי כאמור בדוחות הכספיים.

בנספח הדוגמאות של התקן ניתן למצוא את הדוגמה הבאה (בדוגמה ניתן מידע לשנתיים, אולם בישראל, היות ונתוני רווח או הפסד הם לשלוש שנים יידרש הביאור לשלוש שנים):

ההשלכות המעשיות של הדרישות החדשות

למרות ש-IFRS 18 אינו משנה את דרישות ההכרה או המדידה בתקני החשבונאות, עדיין עשויות להיות לו השפעות על מערכות ותהליכים. השלכות אלה עשויות להתייחס, בין היתר, לנושאים ולסוגיות שלהלן:

- ייתכן שמערכות הדיווח הפיננסי של הישות לא תוכננו כך ש"יתייגו" ויסווגו כראוי הכנסות והוצאות לקטגוריות הנדרשות בהתאם ל-.IFRS 18 הנושא אף מורכב יותר עבור קבוצת חברות עם מספר מערכות שונות של דיווח כספי המשמשות להכנת הדוחות הכספיים המאוחדים של הקבוצה, ועשוי לחייב שינויים בתהליכי הדיווח הכספי והאיחוד של הקבוצה.

- הדרישה לסווג הכנסות והוצאות לקטגוריות עשויה לשנות את האופן שבו מערכות ותהליכים פועלים. לדוגמה, הדרישות של IFRS 18 לסיווג רווחים והפסדים משינויים בשערי החליפין שהוכרו בהתאם לתקן חשבונאות בינלאומי 21 השפעות השינויים בשערי חליפין של מטבע חוץ, עשויות לשנות את האופן שבו המערכות והתהליכים של ישות מתוכננים בהשוואה למצב כיום.

- קבוצת חברות עשויה להיות מורכבת ממספר ישויות עם מספר של פעילויות עסקיות עיקריות, המשתנות ברמה המאוחדת, לדוגמה:

◀ קבוצה L מורכבת מהחברות הבנות Mו- .Nישות M מייצרת ומוכרת יישומונים. אין לה פעילות עסקית עיקרית מוגדרת, ולפיכך היא מיישמת את הדרישות הכלליות של IFRS 18 לסיווג הכנסות והוצאות בדוח רווח או הפסד. ישות N מספקת אשראי ללקוחותיה כפעילות עסקית עיקרית מוגדרת, ולכן היא מסווגת את ההכנסות וההוצאות שלה באופן שונה מישותM (לדוגמה, היא מסווגת הכנסות והוצאות מימון מסוימות במסגרת הרווח או ההפסד התפעולי). ברמה הדוח המאוחד של קבוצה L, נניח שלאחר בחינה נקבע כי מבחינת מהותיות, פעילות מתן אשראי ללקוחות אינה הפעילות העסקית העיקרית המוגדרת של הקבוצה (כלומר, מתן אשראי ללקוחות מהווה פעילות משנית ולא עיקרית ברמה המאוחדת). במצב זה, יש צורך להתאים את הסיווגים שנעשו בישות N לצורך תהליך האיחוד. לדוגמה, הכנסות והוצאות המימון של ישות N יסווגו מחדש לקטגוריות 'השקעה' ו'מימון', בהתאמה, בדוח רווח או הפסד המאוחד של קבוצה L. - ישויות יצטרכו לבחון כיצד הן מקבצות, מפצלות ומתייגות מידע בהתבסס על הדרישות המעודכנות של IFRS 18. לדוגמה, נדרש לבחון כיצד ניתן לעשות שימוש בתוויות 'אחר' וכיצד נדרש להציג הוצאות תפעוליות.

- ישויות יצטרכו לזהות מהן מידות הביצוע שהוגדרו על ידי ההנהלה שלהן ולקבוע אילו מידות (אם בכלל) נכנסות לתחולת דרישות הגילוי של .IFRS 18 ייתכן שישויות יצטרכו לתכנן מערכות, תהליכים ובקרות חדשים לגבי מידות אלו כתוצאה מהכללתם בתהליך הדיווח הכספי.

מועד תחילה והוראות מעבר

ישות תיישם את IFRS 18 לתקופות שנתיות המתחילות ביום 1 בינואר 2027 או לאחריו, כאשר נדרש להציג מחדש מספרי השוואה. המשמעות היא שבשנים 2025 ו-2026 (עבור חברות המציגות שנתיים של מספרי השוואה בדוח רווח או הפסד) ישויות יצטרכו לאסוף את המידע הן בהתאם להוראות IAS 1 עבור השנים 2025 ו-2026 והן בהתאם ל-IFRS 18 עבור מספרי ההשוואה בשנת 2027.

בהתייחס לתקופת ההשוואה המיידית שקדמה למועד היישום לראשונה של IFRS 18, תידרש התאמה עבור כל אחד מהפריטים בדוחות הכספיים בין הסכום המוצג מחדש לאור יישום לראשונה של IFRS 18 לבין הסכום הקודם אשר הוצג בהתאם להוראות IAS 1.

ישויות המחויבות בפרסום דוחות כספיים לתקופות ביניים בהתאם להוראות תקן חשבונאות בינלאומי 34 דיווח כספי לתקופות ביניים ידרשו להציג את דוח רווח והפסד לרבעון הראשון של שנת 2027 (או לחציון הראשון של שנת 2027 בישויות שאין לגביהם חובת דיווח של דוח רבעוני) בהתאם להוראות של .IFRS 18

לעניין יישום מוקדם, IFRS 18 מאפשר אימוץ מוקדם, אולם בישראל יש לעקוב לאחר פרסומים של הרשות לניירות ערך אם ומתי יתאפשר אימוץ מוקדם.

כיצד ניתן להתחיל להתכונן?

ההשלכות של IFRS 18 על ישויות עשוית להיות משמעותיות (בשים לב שעבור חברות מדווחות ישנה השפעה על מספרי השוואה של שנת 2025). מומלץ כי ההנהלה והמופקדים על בקרת העל של הישות יחלו להבהיר לבעלי העניין מהן הדרישות הצפויות של IFRS 18 ומהן ההשפעות שעשויות להיות לו על מערכות הדיווח הכספי, התהליכים והבקרות של הישות.

בנוסף, הדרישה לספק גילוי למידות ביצוע שהוגדרו על ידי ההנהלה, שניתן להם גילוי בתקשורת הציבורית, גם במסגרת הדוחות הכספיים עשויה לדרוש מעורבות של מחלקות התקשורת וההסברה בישויות מסוימות. זאת בכדי לוודא שהם מודעים להוראות הגילוי הצפויות של IFRS 18 אשר צפויות לחול על הישות בעת שימוש בתקשורת הציבורית.